837号令实施后,个人境外投资最大的风险,不是投什么,而是钱当初怎么出去的——837号令实施后个人境外投资合规观察(一)

2026年7月1日,《国务院关于对外投资的规定》(国务院令第837号,以下简称“837号令”)正式施行后,居民个人境外投资首次被纳入统一的对外投资监管框架。围绕个人境外投资、海外资产配置以及跨境资金安排,市场讨论迅速升温。

不少跨境人士最关心的问题,是未来是否会建立居民个人境外投资的配套制度,是否会开放更加明确的投资渠道,或者是否会出现新的登记、备案及资金汇兑机制。然而,在近期我们接触到的咨询和项目中,一个更加现实的问题却不断被提及——已经放在境外的资金,当初究竟是怎么出去的?

这看似只是一个历史问题,却往往决定着未来境外资产能否经受住合规审查。

无论未来涉及境外投资申报、收益回流、资产处置、税务申报、银行尽职调查(KYC),还是上市融资、家族财富传承或跨境资产重组,监管机构和金融机构真正首先关注的,通常并不是投资收益,也不是投资标的,而是资金来源是否合法、资金跨境路径是否真实、完整且符合现行制度。

换句话说,837号令改变的,不只是未来个人如何开展境外投资,更重要的是,它使许多过去并未受到充分关注的历史资金安排,进入了新的监管视野。

837号令改变的,不只是未来投资,更是历史资金路径的审视逻辑

长期以来,境内居民个人开展境外投资一直存在一个较为明显的现实矛盾。

一方面,居民对于境外股票、基金、保险、房地产、离岸公司、家族信托等跨境资产配置需求持续增长;另一方面,现行制度并不存在一个普遍适用于居民个人、可以自由汇出资金开展境外投资的通用制度安排。正因如此,一些境外资产虽然已经持有多年,但其形成过程中的资金跨境路径却并不一定完全符合现行外汇管理要求。

过去,这类问题更多停留在资金汇出环节本身,是否受到关注往往具有一定偶然性。但837号令实施后,居民个人境外投资进入统一监管框架,未来无论涉及投资申报、资金登记、收益汇回、税务申报,还是资产出售、架构调整、继承传承等事项,监管视角都可能从单纯关注境外资产,进一步延伸至资产形成过程中的资金来源和跨境流转记录。

需要说明的是,837号令本身并没有创设新的历史违法行为,也没有直接规定对既往资金出境行为实行普遍追溯。但随着个人境外投资逐步纳入更加完整的监管体系,那些曾经依赖信息割裂、监管分散而未充分暴露的问题,未来在不同监管场景下被重新识别的可能性,客观上正在增加。

因此,对于已经完成境外资产配置的个人而言,现在首先需要回答的问题,往往不是"资产是否赚钱",而是"资金当初是如何合法到达境外的"。

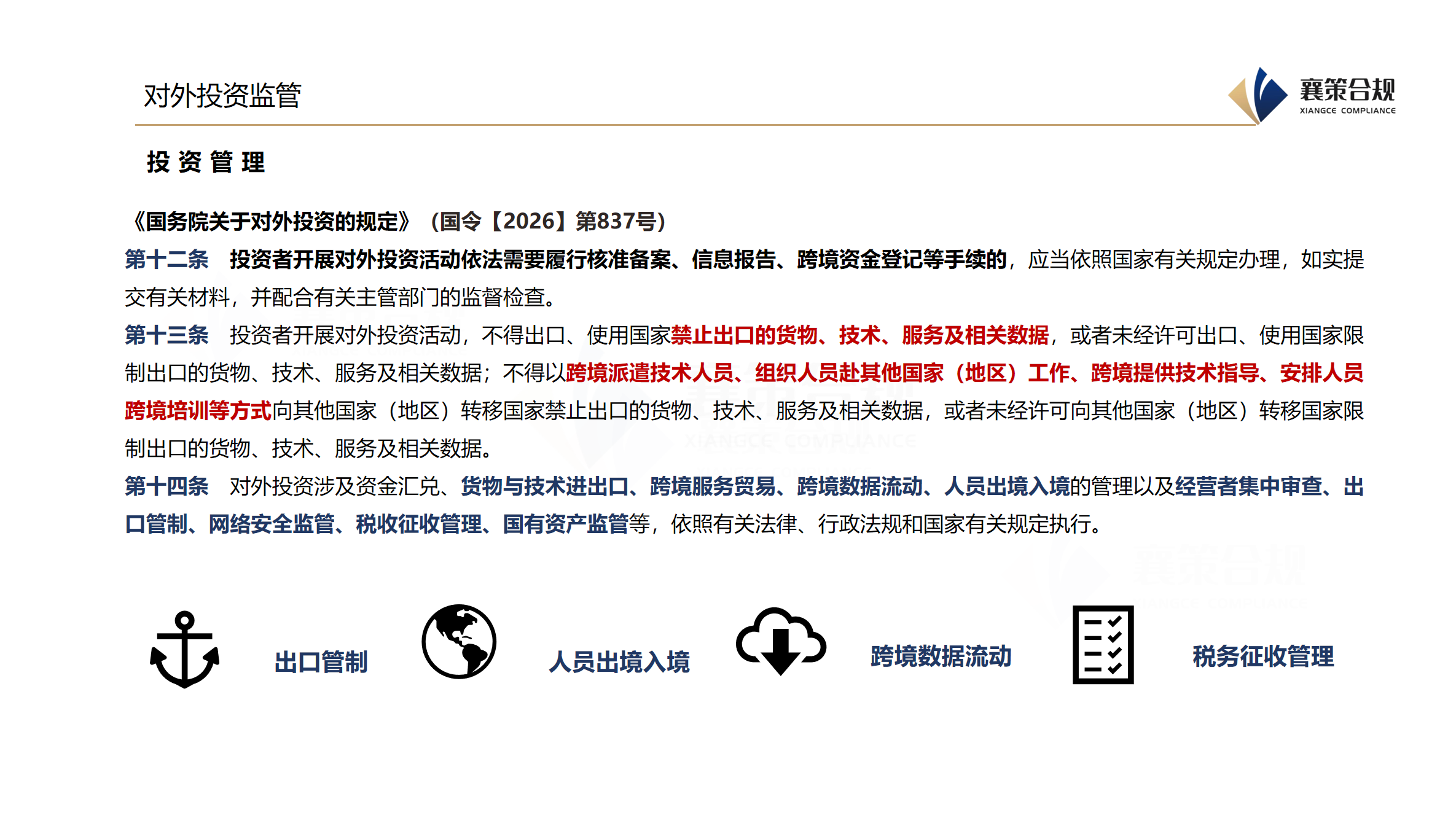

现行制度下,居民个人资金究竟可以通过哪些方式合法出境?

讨论风险之前,更有必要先厘清目前居民个人资金跨境流动的制度边界。

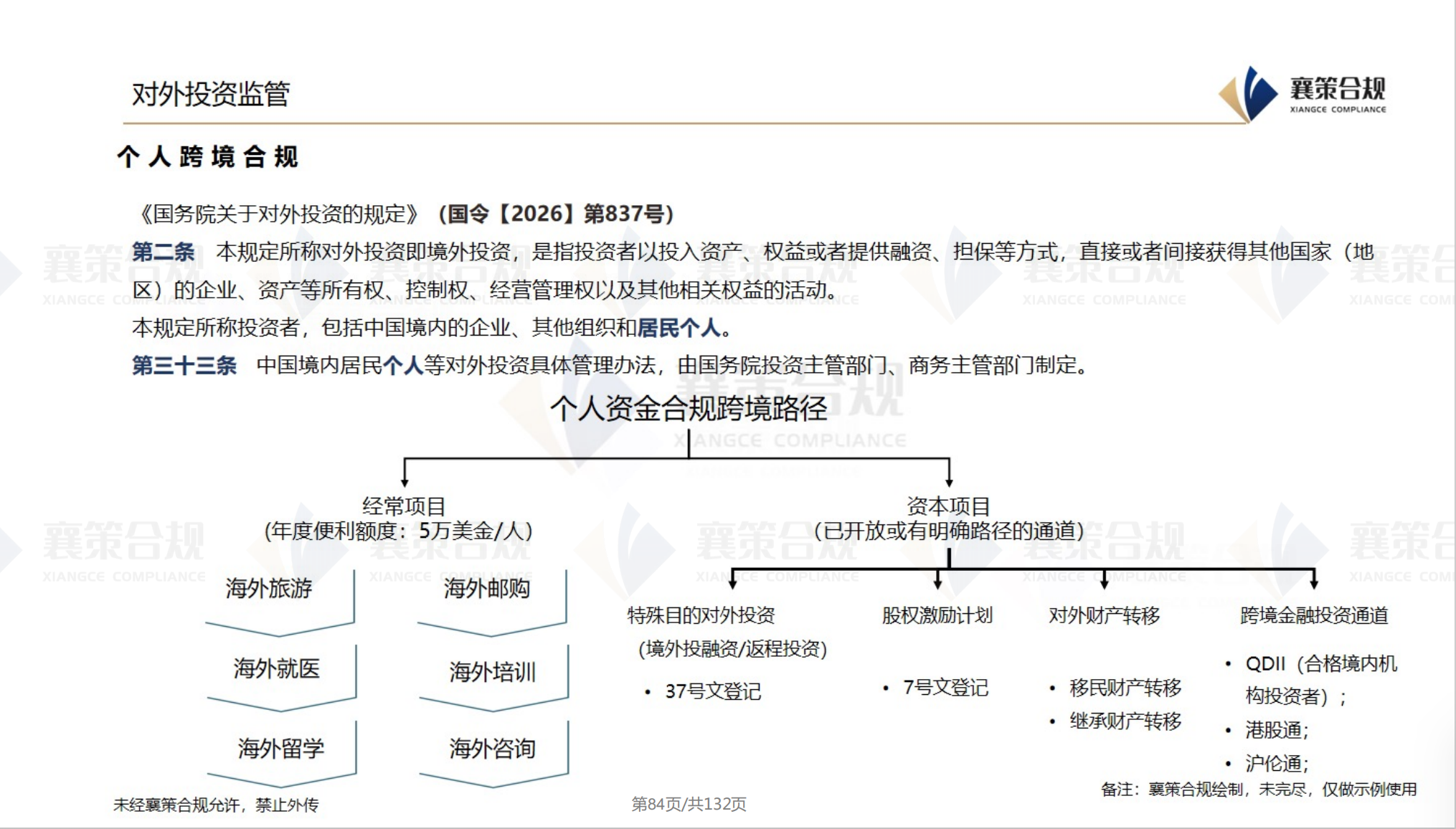

现行制度并非完全不存在居民个人资金合法出境的渠道,但这些渠道均具有明确的适用范围、身份要求以及资金用途限制,并不存在可以自由用于个人境外投资的一般性通道。

目前实践中较为常见的合法路径主要包括:

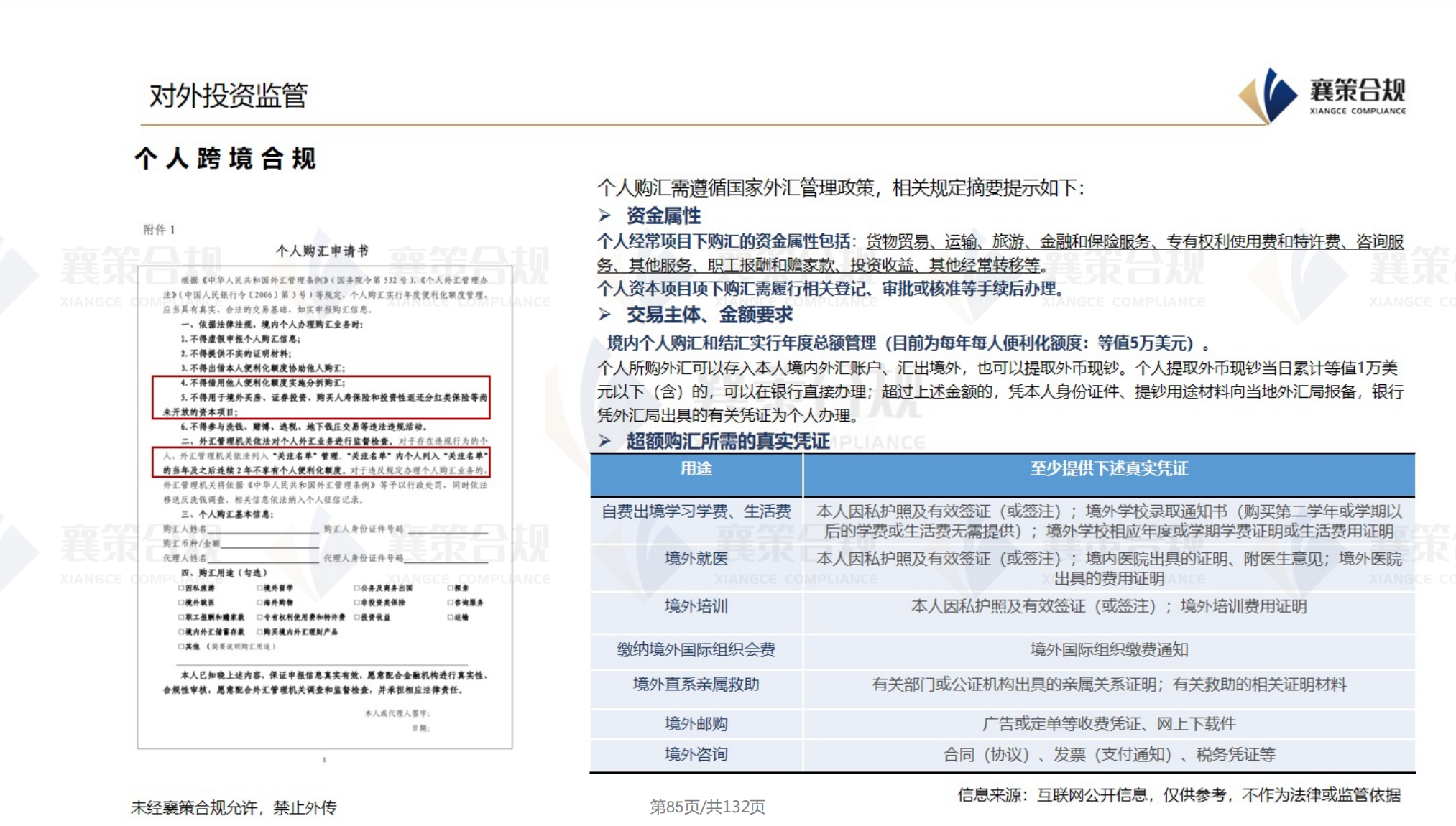

居民个人年度便利化购汇额度主要服务于经常项目下真实、合理的用汇需求,并非居民个人开展境外投资的资金渠道;符合条件的移民财产转移、继承财产转移,则以取得相应身份或发生法定继承事实为前提;

依据国家外汇管理局37号文办理特殊目的公司(SPV)登记,主要适用于境内居民设立或控制境外特殊目的公司开展返程投资,并不意味着可以自由转移个人资产;此外,QDII、港股通、跨境理财通、员工境外股权激励等制度,也都分别适用于特定投资产品、特定主体或者特定账户体系,并伴随着资金闭环管理、投资范围限制以及资金回流要求。

因此,虽然现行制度已经建立了若干制度化的资金出境渠道,但这些制度大多具有明确边界,并不能简单理解为居民个人可以自由汇出资金、自主开展境外投资的普遍路径。

也正因为如此,实践中不少境外证券账户、海外保险、离岸公司、境外房地产甚至家族信托,其资金形成过程往往并非完全沿着上述制度路径完成,这也成为未来风险识别的重要切入点。

真正的风险,并不是境外投资,而是资金出境方式已经偏离制度边界

近年来,无论国家外汇管理部门公布的行政处罚案例,还是司法机关公开的刑事案件,都反复说明一个共同规律:真正受到重点监管的,并不是居民个人持有境外资产本身,而是资金跨境过程是否具有真实、合法的交易基础。

结合近年来执法实践,以下几类资金出境方式始终属于风险较高的领域。

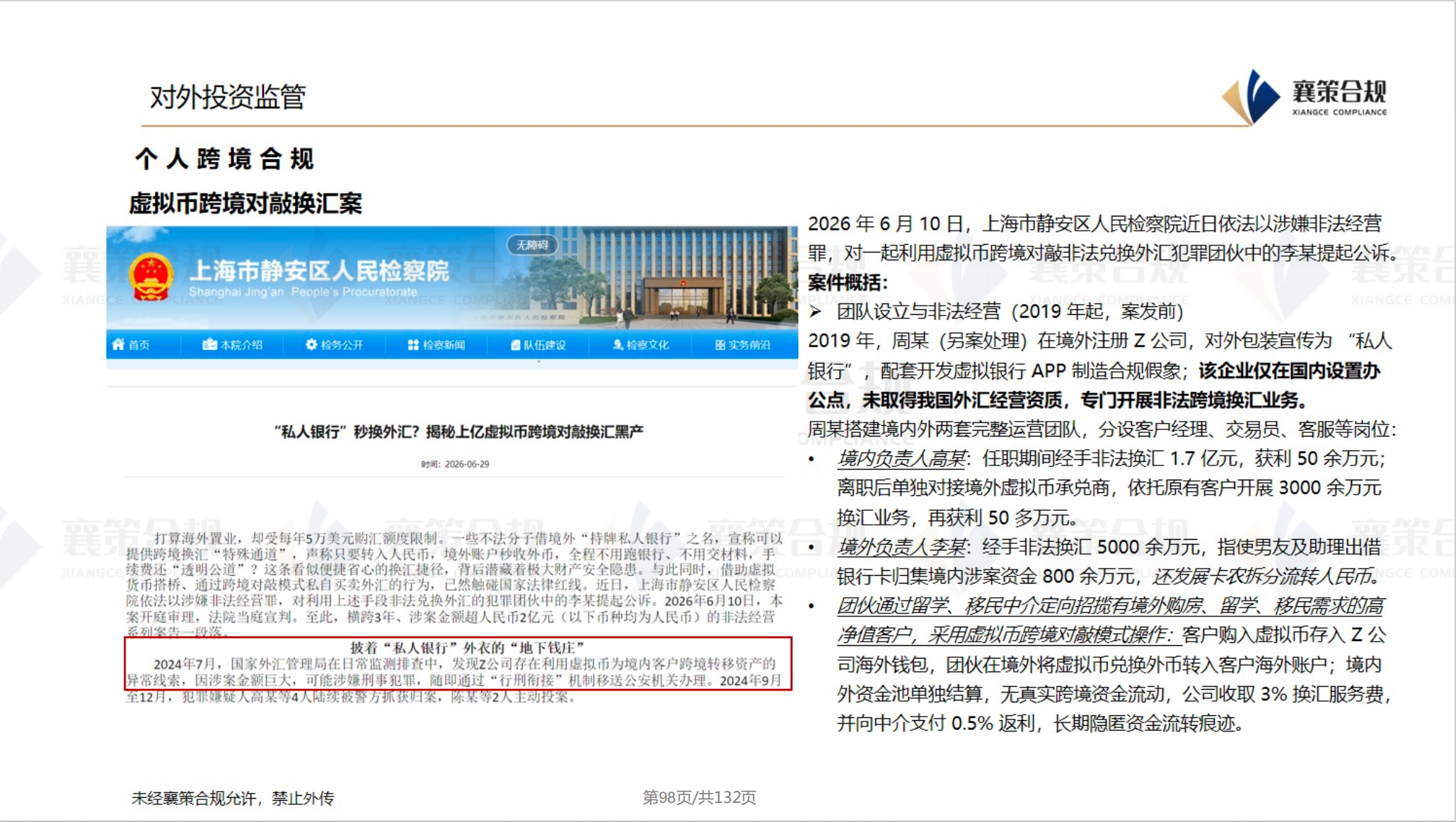

最典型的是俗称"对敲换汇"的安排。境内支付人民币,由境外第三方同步支付等值外汇,本质上绕开了正常跨境资金结算体系。部分案件中,这类交易甚至依托地下钱庄或者职业换汇网络完成,不仅涉及非法买卖外汇,还可能进一步触及非法经营等刑事风险。

另一类较为常见的是所谓"蚂蚁搬家"式拆分购汇。即借用亲友、员工或者其他自然人的年度便利化购汇额度,将一笔资金拆分为多笔购汇,再集中汇往同一境外账户或者同一投资项目。从形式上看,每一笔购汇都可能落在年度额度以内,但整体安排已经偏离便利化购汇制度服务经常项目真实用汇的制度目的,因此一直是监管重点关注对象。

近年来,利用USDT等虚拟货币作为跨境换汇媒介的情况也逐渐增多。实践中,有人先在境内购买虚拟货币,再通过境外平台出售取得美元,实现人民币向外币的转换。虽然交易路径发生变化,但并不会因此脱离现有监管框架,相反,在反洗钱、反电信网络诈骗以及虚拟货币监管持续加强的背景下,此类安排面临的法律风险反而更加复杂。

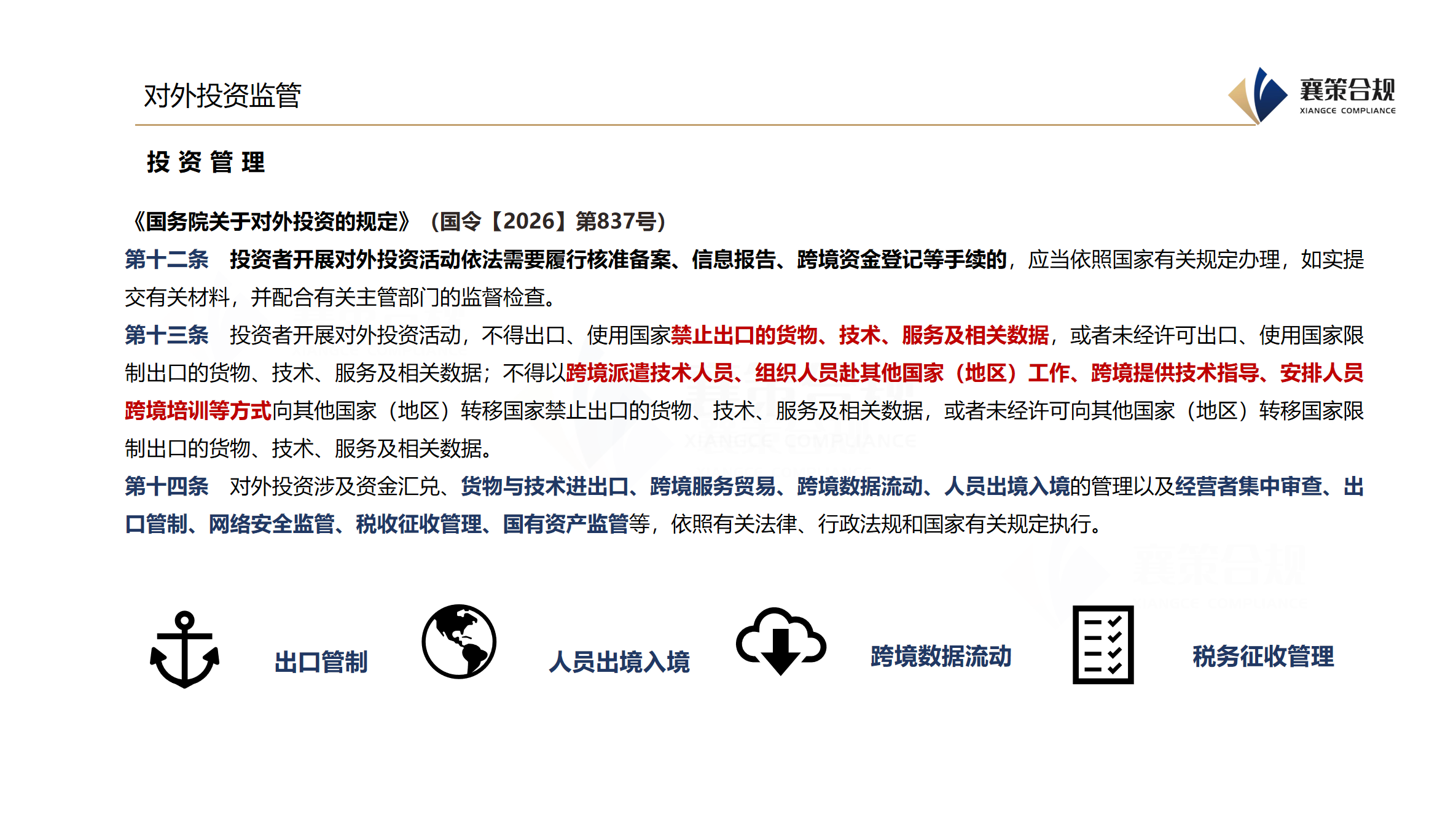

此外,借助境外特殊目的公司(SPV)、红筹架构、返程投资安排或者37号文登记,将个人资产包装成企业投资资金;或者利用贸易付款、咨询费、服务费、ODI投资款等公司通道,实际转移个人资金,也一直属于执法实践中重点关注的问题。

这些安排的共同特点,并不在于事后是否能够补充合同、补开发票或者完善说明材料,而在于资金出境当时是否具有真实、合法且相匹配的交易背景。如果交易基础本身并不存在,或者资金真实用途与申报用途明显不一致,事后的补充材料通常并不能改变既有行为的法律性质。

为什么很多历史资金安排,今天反而更容易被发现?

很多咨询中,当事人都会提出类似的问题:"这笔钱已经出去很多年了,当时没有任何人询问,是不是说明已经没有风险?"

事实上,是否长期未被发现,与未来是否可能重新暴露,并不能简单划等号。

过去,资金跨境、税务管理、金融机构尽职调查以及境外资产监管之间的信息联系相对有限,一些历史资金安排可能并未进入统一审查视野。但随着监管体系不断完善,资金路径可能在更多场景下被重新穿透识别。

例如,境外账户发生大额交易时,银行可能要求说明资金来源;出售境外房地产、保险退保或者注销离岸公司时,金融机构往往需要核实最初投资资金来源;企业上市、融资并购或者引入投资者开展法律尽职调查时,历史资金安排也越来越成为核查重点;税务居民身份申报、CRS信息交换以及未来个人境外投资登记制度逐步完善后,资金跨境记录、资产持有记录和税务申报之间的关联程度也可能进一步提高。

值得关注的是,近年来部分拟上市企业公开披露的信息已经反映出这一趋势——一些发生于多年以前的资金跨境安排,仍然可能在上市审核、融资尽调或者监管问询过程中被重新披露和解释。

因此,在837号令实施后的新监管环境下,与其急于讨论是否继续新增境外投资,不如首先完成一次系统性的历史资金路径梳理。对于资金来源清晰、出境路径真实、交易资料完整、税务申报一致的境外资产,其合规风险通常相对可控;而对于历史上存在路径瑕疵、资料缺失或者交易背景难以自证的安排,则更有必要尽早识别风险边界,并结合未来资产处置、税务安排以及身份规划,重新设计更加稳健的跨境资产管理方案。

毕竟,真正决定一项境外资产未来是否安全的,很多时候并不是今天投资了什么,而是多年以前,那笔资金是否走过了一条经得起时间检验的合规路径。

请先 登录后发表评论 ~