历史违规出境的资金,会不会被追溯? ——837号令后的外汇、税务与刑事风险观察 (837号令实施后个人境外投资合规观察(二))

在上一篇文章中,我们讨论了837号令实施后,个人境外投资真正值得关注的,并不仅仅是未来如何投资,而是已经完成境外配置的资金,当初究竟是如何出境的。

不少客户提出了几乎相同的问题:"如果当年的资金确实存在一些瑕疵,但已经过去很多年,现在还会不会被追究?"

这是一个看似简单、实际上很难直接回答的问题。

原因在于,"是否追溯"并不是一个统一的法律概念。外汇管理、税务征管、反洗钱监管、刑事司法以及金融机构合规审查,各自依据不同的法律制度运行,适用不同的调查逻辑和处理规则。一项历史资金安排,可能在刑事层面已经不存在追诉风险,却仍然需要面对银行尽职调查;也可能行政处罚已超过处理期限,但在上市审核、资产出售或税务申报过程中,仍然需要对历史资金来源作出合理解释。

因此,对于已经完成境外资产配置的人而言,比起简单追问"会不会追溯",更重要的问题其实是:未来哪些场景可能重新识别历史资金路径?不同类型的法律责任,又分别面临哪些风险?

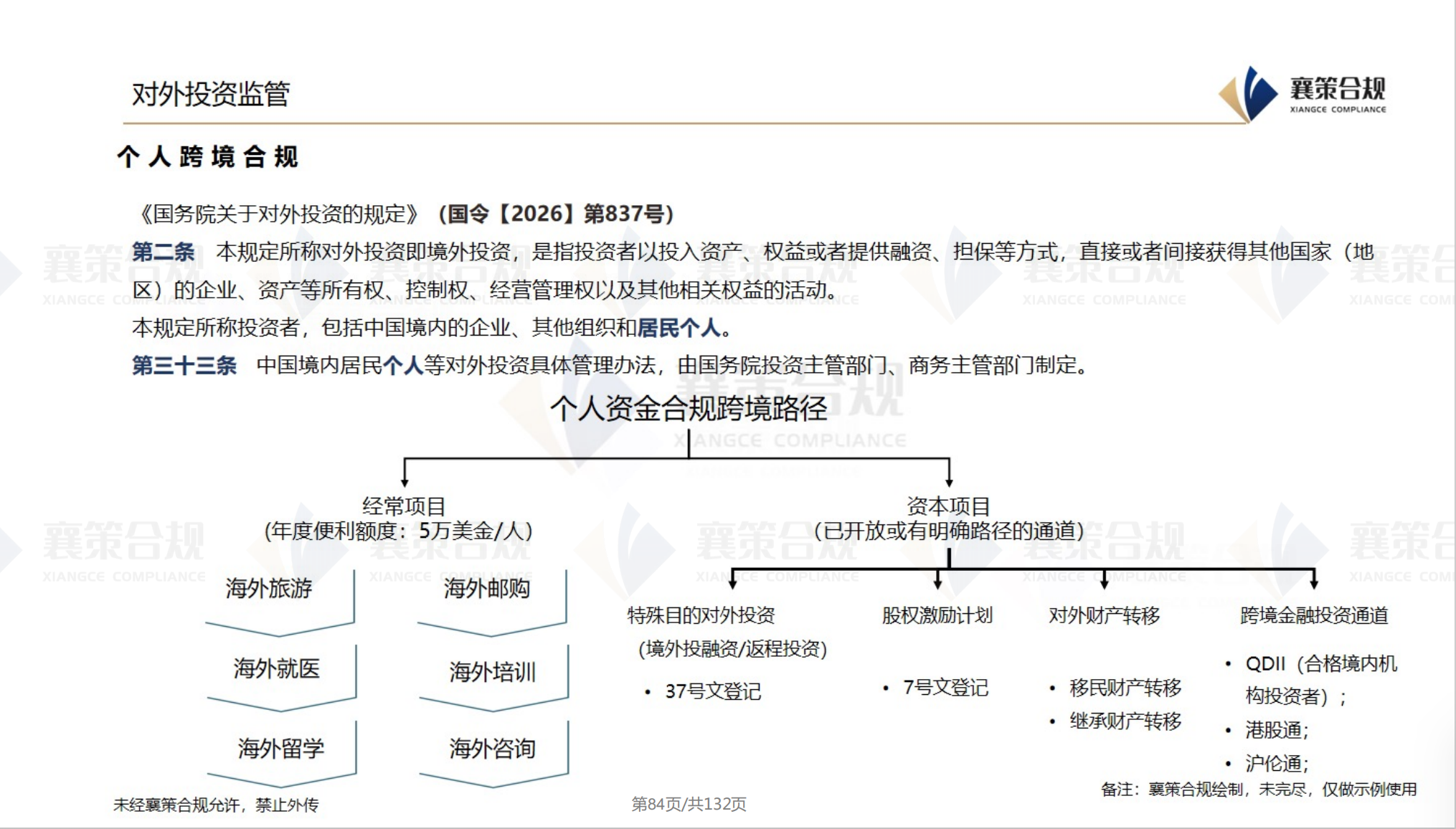

837号令正式实施以后,一些市场解读认为,居民个人境外投资正式纳入监管框架,历史资金安排可能因此面临全面追溯。

这种理解并不准确。

从现有制度来看,837号令主要建立的是居民个人境外投资的统一管理框架,并未专门规定对既往境外投资实行统一追溯,也没有创设新的历史违法行为。

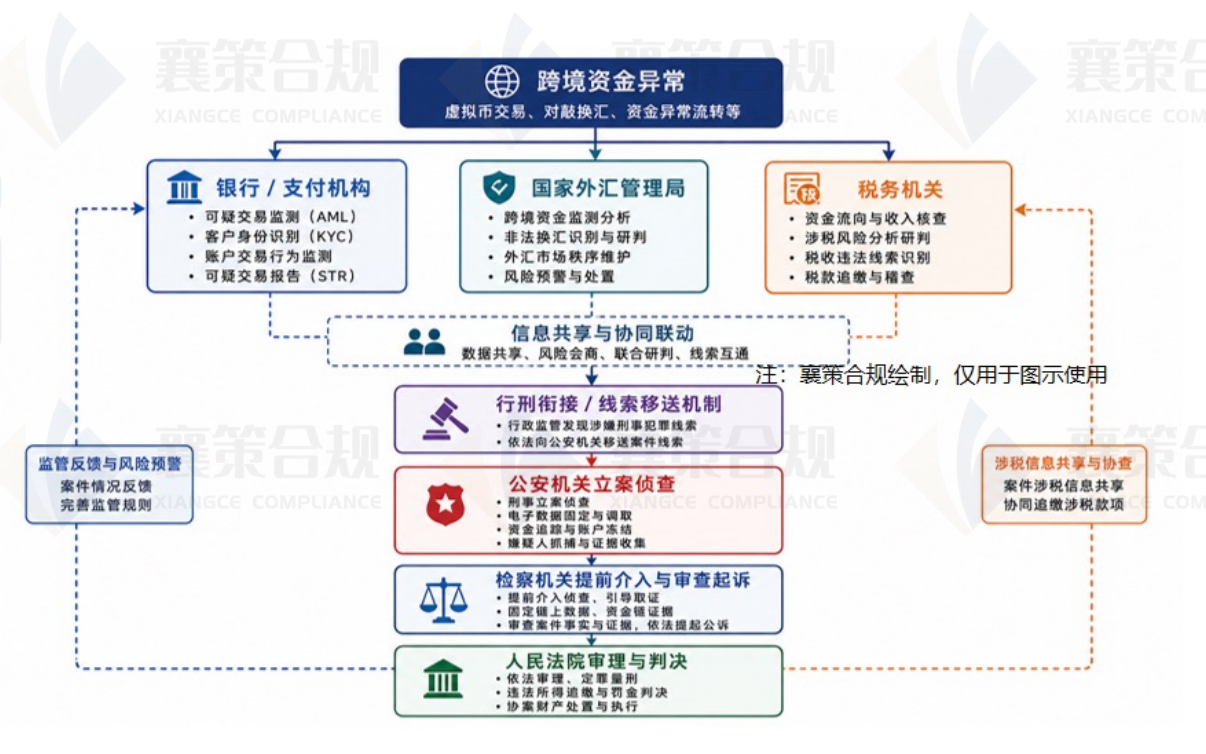

换句话说,如果一笔资金在数年前通过虚假贸易背景购汇、地下钱庄、对敲换汇或者其他违规方式离开境内,其法律风险并不是因为837号令才产生,而是在资金出境时,就可能已经落入当时有效的外汇管理、反洗钱甚至刑事法律规范之中。

837号令真正改变的,并不是风险本身,而是风险暴露的概率。

过去,资金跨境、境外资产、税务信息、银行尽职调查等多个监管体系之间相对独立,一些历史资金安排未必会进入统一审查视野。随着居民个人境外投资逐步纳入更加完整的监管框架,资金来源、境外资产、收益取得、资金回流等信息之间的关联程度不断提高,那些过去没有暴露的问题,未来更有可能在不同监管场景下重新进入审查范围。

因此,837号令更像是一块"放大镜",它不会改变历史事实,却可能使历史事实更容易被发现。

很多问题,不是在处罚,而是在未来的每一次交易中重新出现

实践中,不少跨境人士都会认为:"既然这么多年没有任何部门联系我,说明这件事情应该已经过去了。"

事实上,这种判断往往忽略了一个重要区别:没有受到调查,并不意味着未来不会遇到解释义务。

近年来,我们观察到越来越多历史资金问题,并不是因为专项执法而暴露,而是在新的交易过程中被重新识别。

例如,出售境外房产时,律师、银行或交易对方可能要求说明最初购房资金来源;提前退保境外保险产品时,保险机构可能重新核实保费支付记录;注销离岸公司或者清算SPV时,银行通常需要了解初始出资是否合法形成;境外账户发生大额资金流动时,金融机构也越来越重视资金来源证明。

除此之外,企业上市、融资并购、引入战略投资者、跨境重组等法律尽职调查,也越来越关注创始人、实际控制人以及关联主体历史资金跨境安排。近年来公开披露的一些拟IPO案例已经显示,即使资金安排发生于多年以前,仍可能成为监管问询的重要内容。

换句话说,很多历史资金问题,并不是今天突然被发现,而是在未来某一次资产出售、融资、税务申报或者银行审查时,被重新要求解释。

不同法律责任,并不存在统一的"安全期限"

咨询中最常见的问题之一,是:"已经过去五年、十年,还会不会有风险?"

遗憾的是,这个问题没有统一答案。

原因在于,不同法律责任适用完全不同的规则。

如果涉及行政责任,需要结合具体行为发生时间、违法性质以及相关法律规定判断是否仍处于处罚期限内;如果涉及刑事责任,则需要依据涉嫌罪名、法定刑幅度以及刑法关于追诉期限的规定综合分析;如果涉及税务问题,还需要结合税款性质、申报情况以及税收征管制度判断是否存在继续处理空间。

与此同时,还有一些风险本身并不属于行政处罚或者刑事追诉,而属于持续性的合规要求。例如银行KYC(客户尽职调查)、CRS信息交换、自证税务居民身份、上市信息披露、反洗钱调查等,这些制度并不存在传统意义上的"追诉期限"。即使历史行为本身已经无法处罚,也不意味着相关事实可以不再说明。

因此,简单以"已经过去几年"作为判断依据,并不能真正回答风险是否已经消失。

真正需要分析的是:涉及哪一类法律关系、适用哪一类制度、未来是否仍然存在新的交易或新的监管触发场景。

外汇风险,有时只是更大风险的开始

很多人理解资金违规出境时,首先想到的是外汇行政处罚。事实上,在不少案件中,外汇问题往往只是风险的入口。

如果资金跨境涉及地下钱庄、职业换汇或者组织化对敲交易,可能进一步涉及非法经营等刑事风险;通过虚假合同、虚假贸易背景骗购外汇,除了外汇管理责任外,还可能引发合同真实性、税务真实性等进一步审查。

更需要关注的是资金来源本身。

如果跨境资金涉及偷逃税款、职务侵占、贪污贿赂、诈骗、赌博或者其他违法犯罪所得,后续风险就已经不仅限于资金出境本身,还可能进一步进入洗钱、掩饰、隐瞒犯罪所得及其收益等更复杂的法律领域。

也正因如此,在判断历史资金风险时,律师通常首先分析的并不是钱去了哪里,而是钱从哪里来、为什么出去、以什么方式出去,以及最终形成了什么资产。

不同问题,意味着完全不同的法律后果。

清仓、销户或者把钱汇回来,并不能改变历史事实

不少咨询人还会提出另一种思路:"如果把海外股票卖掉、注销离岸公司、关闭账户,或者把钱全部汇回来,是不是就没有风险了?"

答案通常是否定的。

原因很简单,资产处置只能改变资产状态,却不能改变历史资金形成过程。相反,这些动作本身往往意味着新的信息披露。

出售境外房地产,会形成新的交易记录和税务资料;保险退保,需要解释保费来源;注销SPV,需要说明初始出资及剩余资产分配;资金汇回境内,银行通常需要审核资金来源、境外收入性质以及相关税务情况。

对于已经完成境外资产配置的人来说,837号令并没有让过去突然变得危险,也没有让历史问题自动升级。它真正带来的变化,是未来居民个人境外投资逐步进入更加统一、更加透明的监管环境。在这样的背景下,历史资金路径是否真实、完整、能够自洽,将越来越成为境外资产管理的重要基础。

请先 登录后发表评论 ~