对外投资新规下的税务合规三——企业需要关注数据跨境管理的税务合规风险

随着数字经济和人工智能产业快速发展,数据已经从企业经营过程中自然形成的信息资源,逐渐演变为可以独立交易、独立定价并持续创造价值的新型生产要素。尤其是在大模型、具身智能(Embodied AI)和机器人产业快速发展的背景下,高质量数据正成为比算力、算法更为稀缺的战略资源,全球范围内围绕数据采集、数据标注、数据交易和数据跨境流动的新业态不断出现。

2026年以来,机器人训练数据市场的发展便是一个典型例子。公开报道显示,印度、越南等国家部分制造企业开始尝试通过工人佩戴第一视角摄像设备,持续采集装配、搬运、缝纫、质检等生产过程中的操作视频,并经过标注处理后向欧美具身智能企业提供训练数据。相关研究(如 EgoScale项目)表明,人类第一视角行为数据能够有效提升机器人在真实场景中的泛化能力,因此市场对高质量行为轨迹数据的需求快速增长。围绕这一需求,数据采集、动作捕捉、Robot-Native 数据、仿真数据生成以及数据标准化等多个细分领域逐渐形成完整产业链,行业关注点也正从过去的"造机器人"逐步转向"喂机器人"。在这一过程中,生产过程视频、操作轨迹、设备运行信息等原本附属于企业生产经营活动的数据,开始具备独立交易价值,并成为跨境流动的重要对象。

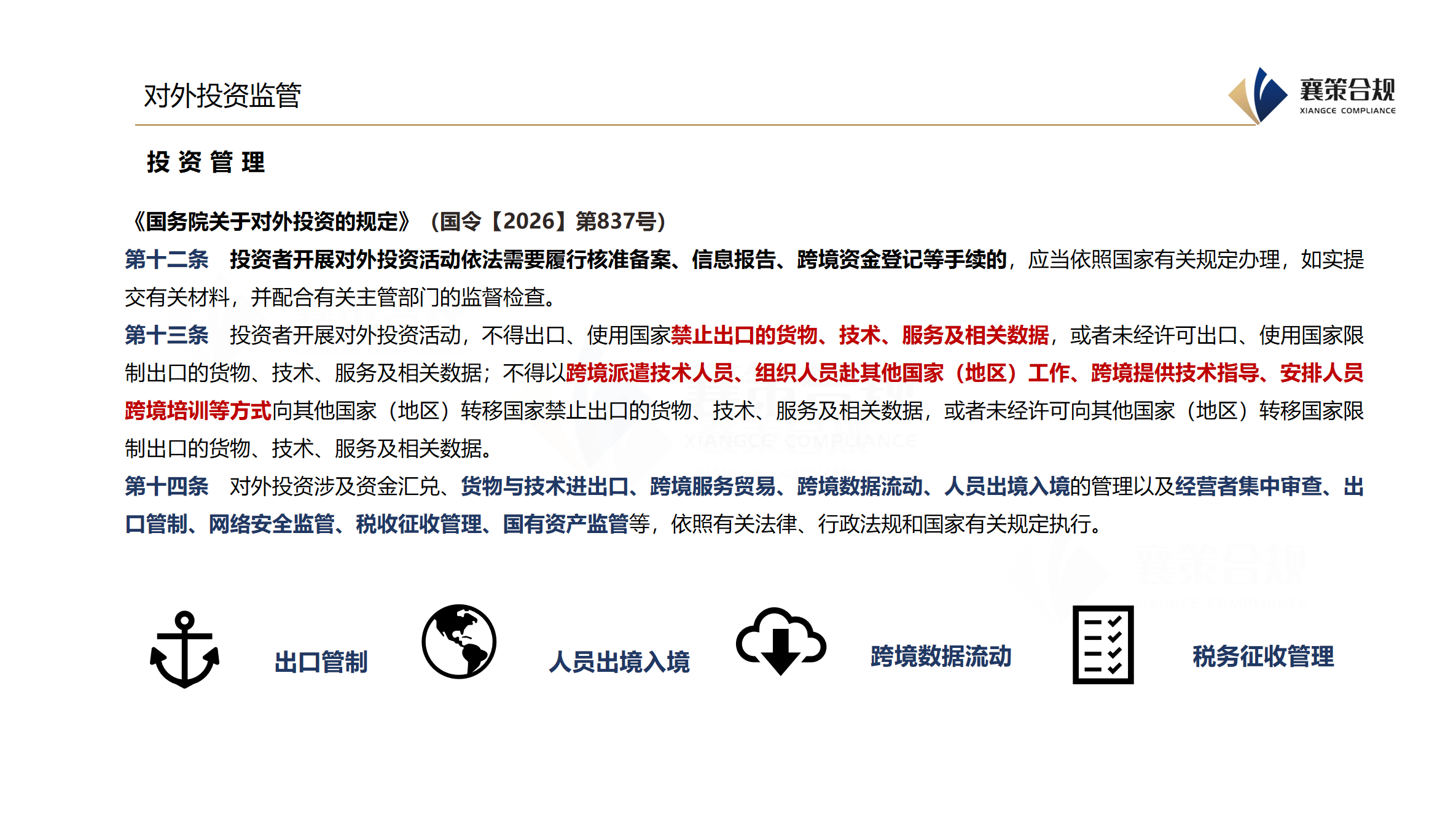

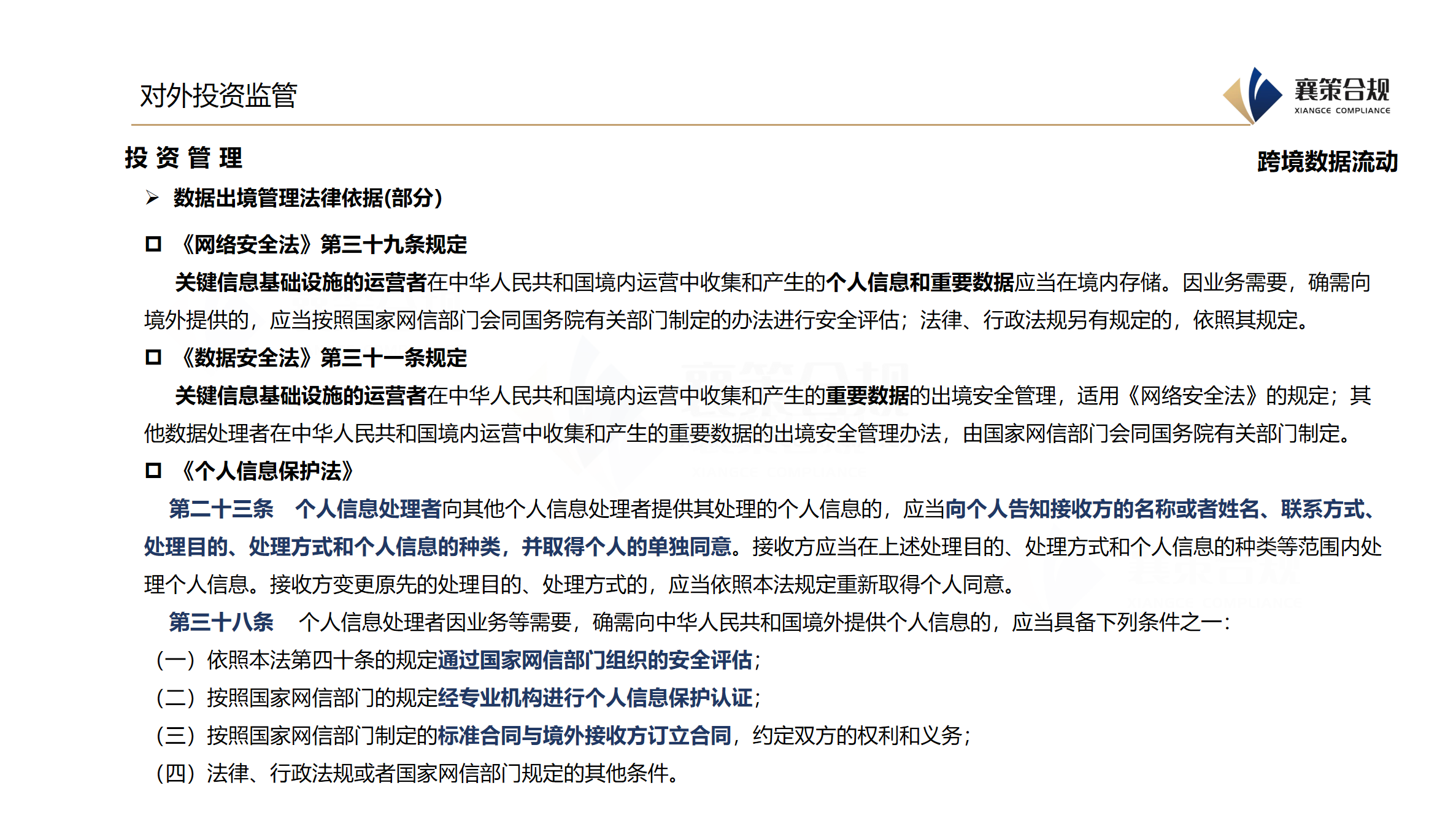

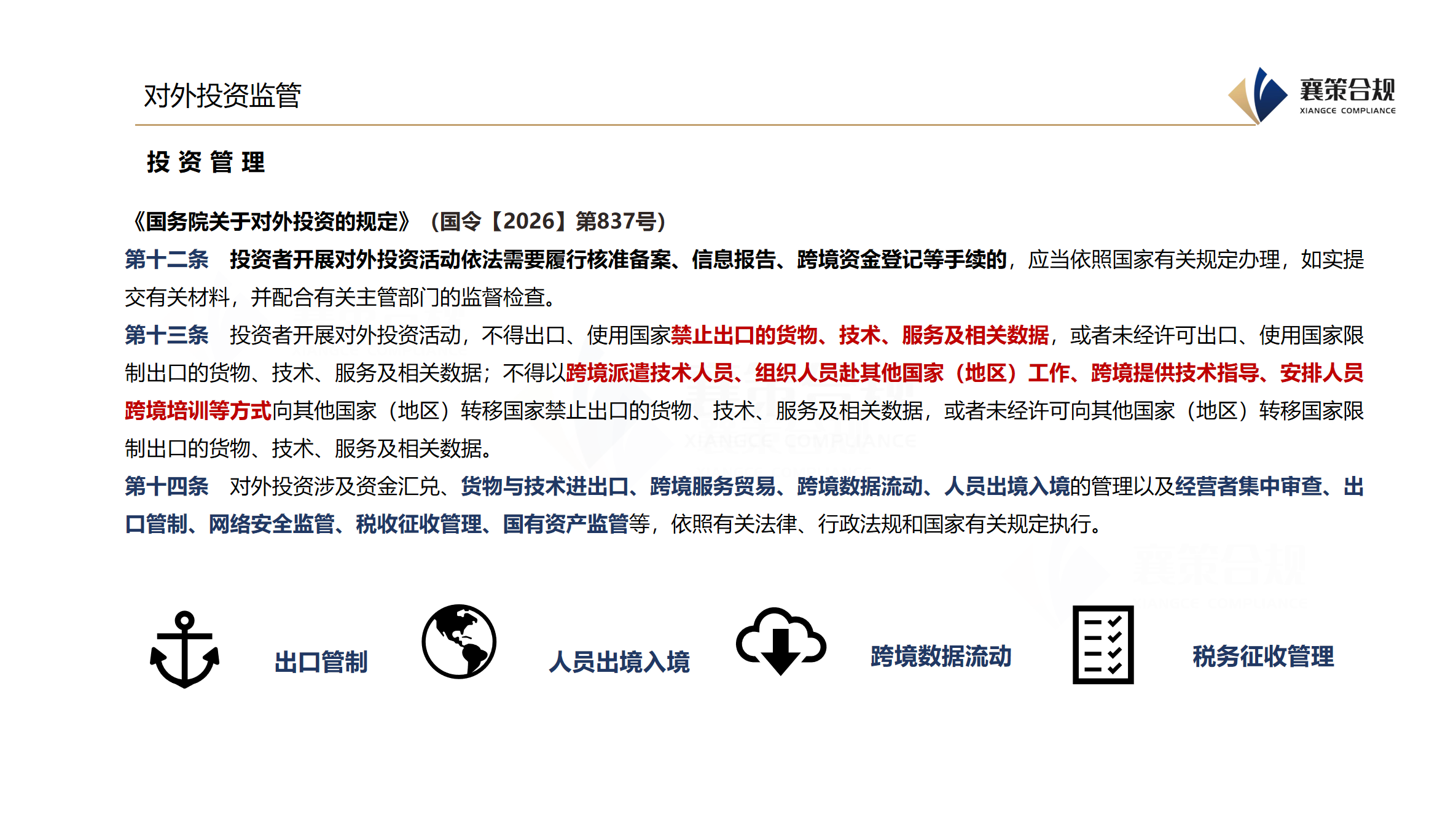

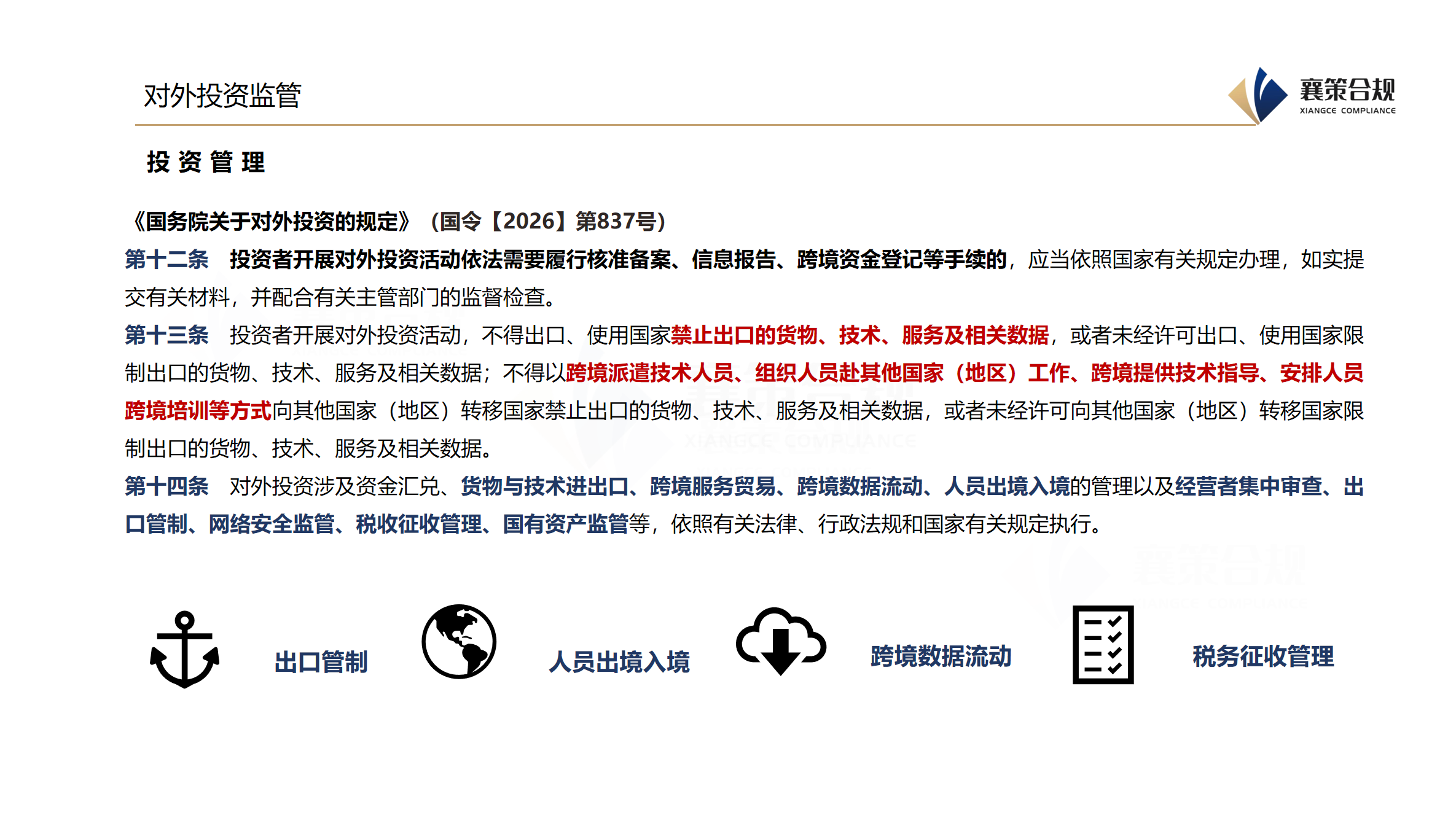

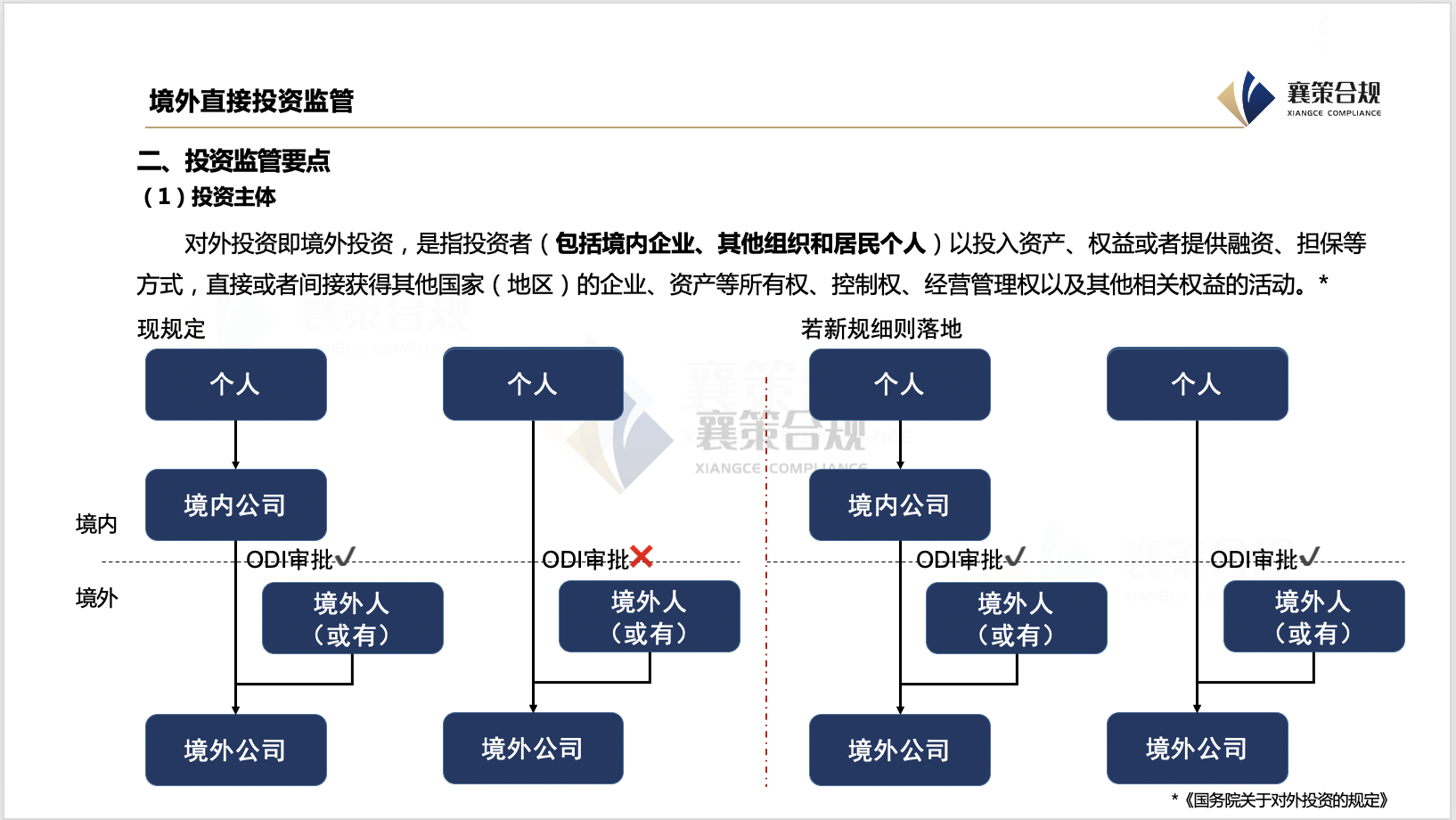

这一趋势意味着,企业跨境流动的数据已经不仅限于客户信息、财务数据或者经营数据,而越来越多地涉及生产过程数据、设备运行数据、员工行为轨迹数据以及人工智能训练数据等新型数据资产。其中,不少数据既具有商业价值,也可能涉及个人信息、重要数据甚至商业秘密,其跨境提供不仅受到《数据安全法》《个人信息保护法》等制度约束,也可能对企业税务处理产生直接影响。《国务院关于对外投资的规定》(国务院令第837号,以下简称“《规定》”)第十三条明确提出,对外投资涉及相关数据出境的,应当依法遵守国家关于数据安全、个人信息保护等方面的法律法规。这意味着,数据能否依法跨境流动,已经不再只是信息安全问题,而可能直接影响企业相关税务处理的合法性和合规性。

首先,数据出境合规与企业所得税税前扣除存在直接联系。

根据《企业所得税法》第八条规定,企业实际发生并与取得收入有关、合理且合法的支出,准予在计算应纳税所得额时扣除。这里所强调的"合法性",不仅要求交易真实发生,也要求相关经营活动符合国家法律法规。

实践中,越来越多跨国企业会将生产运营数据、用户数据、供应链数据甚至人工智能训练数据作为集团内部共享资源,由境外关联企业统一开发利用,并据此支付数据许可费、数据服务费或者研发费用。如果相关数据依法属于应当履行安全评估、个人信息跨境传输或者其他合规程序的数据,而企业未经依法履行相关程序即向境外提供,则与该数据相关的交易安排可能面临合法性瑕疵,相应发生的数据采购成本、许可费用、研发费用及资产摊销等支出,也可能因不符合税法关于合法性的要求而影响税前扣除。

值得关注的是,随着具身智能产业的发展,越来越多企业开始采集员工操作轨迹、设备运行轨迹、生产流程视频等行为数据,用于机器人训练或者人工智能模型优化。这类数据虽然形成于企业日常经营过程中,但由于涉及大量自然人行为信息、生产流程以及企业运营情况,其跨境提供可能同时触及个人信息保护、重要数据识别、商业秘密保护以及出口管制等多项制度要求。如果企业忽视数据出境合规,仅从商业角度完成数据交易,不仅可能面临数据安全领域的行政监管风险,也可能影响后续税务处理的合规评价。

其次,数据资产的价值认定,也正在成为关联交易定价中的新课题。

与传统货物、设备或者无形资产相比,数据资产具有复制成本低、价值形成周期长、商业价值难以量化等特点,其市场公允价值往往缺乏成熟统一的评估标准。在集团内部开展数据共享或者数据许可时,如何确定交易价格、如何合理分配数据创造的经济利益,已经成为跨境关联交易中越来越受到关注的问题。

例如,境内企业长期积累形成的大量用户数据、供应链数据、生产运营数据或者人工智能训练数据,被境外关联企业用于模型训练、产品研发或者商业运营,并据此支付数据许可费或者数据服务费。如果企业不能充分说明数据价值形成过程、价值贡献主体以及定价依据,仅依赖集团内部协议确定交易价格,则可能难以证明相关交易符合独立交易原则,进而面临特别纳税调整风险。

从国际税收实践来看,随着数字经济持续发展,各国税务机关对于数据、算法、平台等新型无形资产的关注程度不断提高,越来越强调利润分配应当与价值创造保持一致。企业不仅需要证明数据交易真实发生,更需要能够说明数据价值来源、各关联主体承担的功能与风险,以及交易价格形成的商业逻辑,否则即使交易本身真实存在,也可能因缺乏充分的经济实质支撑而受到税务机关质疑。

对于开展数字化国际经营的企业而言,数据跨境管理已经不再只是信息技术部门或者数据合规部门的工作,而应纳入企业跨境税务管理体系统筹考虑。在建立数据跨境管理机制时,企业既应依法履行数据安全、个人信息保护等方面的法定义务,也应同步关注数据资产的价值确认、关联交易定价依据以及税务处理的一致性,确保数据跨境活动既符合监管要求,也能够经受税务合规审查。

可以预见,随着数据要素市场不断发展以及数字经济国际税收规则持续演进,数据跨境的税务影响将更加突出。《规定》虽然并未直接规定数据资产如何征税,却通过确立数据出境的合规要求,进一步强化了数据安全、数据治理与税务管理之间的制度衔接。对于跨境投资企业而言,数据跨境已不仅是信息流动问题,更是数据资产管理、价值创造和税务合规问题,其影响将贯穿数据形成、利用、交易和收益实现的全过程。

请先 登录后发表评论 ~